鉅大鋰電 | 點擊量:0次 | 2018年10月26日

透過寧德時代看國內(nèi)動力電池行業(yè)的發(fā)展

作為國內(nèi)動力電池的龍頭,寧德時代,2011年成立,專注于新能源汽車動力電池系統(tǒng)、儲能系統(tǒng)的研發(fā)生產(chǎn);2013年收購廣東邦普,進入鋰電池回收利用以及正極材料領(lǐng)域;2018年控股NAL(北美鋰業(yè))布局鋰礦資源。

目前,寧德時代已成為動力電池領(lǐng)域的全球龍頭。

本文主要分析:

1、國內(nèi)及全球動力電池發(fā)展情況?

2、與國內(nèi)同行業(yè)企業(yè)相比,寧德時代業(yè)務(wù)經(jīng)營情況?

3、國內(nèi)動力電池廠商面臨的主要機會和潛在風險?

動力電池行業(yè)概況

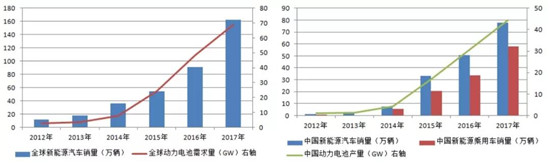

從2012年起,全球新能源汽車進入快速增長期,從2012年的11.6萬輛增長至2017年的162.1萬輛,增幅12.97倍。新能源汽車的快速增長,帶動了全球動力電池需求量的提升,從2012年的2.7GW增長至2017年的69GW,增幅24倍。動力電池增幅高于新能源汽車增幅,反映了近些年動力電池技術(shù)進步較快,新能源車能量密度得到較大提升。

受益于中國新能源汽車的補貼政策,2015-2017年我國新能源汽車出現(xiàn)爆發(fā)式增長,到2017年我國新能源汽車銷量77.7萬輛,占全球銷量的47.9%;動力電池產(chǎn)量44.5GW,占全球需求量的64.49%。

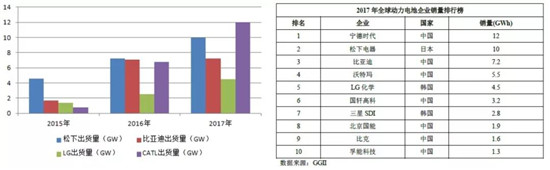

根據(jù)2017年全球動力電池企業(yè)銷量數(shù)據(jù),前五名企業(yè)分別為寧德時代、松下、比亞迪、沃特瑪、LG化學(xué),其中:寧德時代出貨量12GW,增速最快,2017年一躍成為全球龍頭;松下出貨量10GW,增速穩(wěn)定,主要受益于下游客戶特斯拉的銷量增長;比亞迪出貨量7.2GW,受動力電池產(chǎn)業(yè)鏈封閉影響,2017年增速較小;LG化學(xué)出貨量4.5GW,穩(wěn)定增長。

目前來看,國產(chǎn)動力電池主要還是受益于國內(nèi)新能源汽車的發(fā)展,很大程度上依賴于國內(nèi)政策保護,其中:寧德時代下游客戶眾多,覆蓋國內(nèi)主要新能源客車、乘用車廠商;比亞迪動力電池主要應(yīng)用于自產(chǎn)的新能源汽車。日韓動力電池面向全球新能源汽車市場,其中:松下作為特斯拉的動力電池供應(yīng)商,發(fā)展較快。

從全球范圍來看,目前動力電池企業(yè)主要為中日韓三國企業(yè),2017年出貨量前十家企業(yè)中,日本企業(yè)1家(松下),韓國企業(yè)2家(LG、三星),中國7家。

動力電池技術(shù)進展

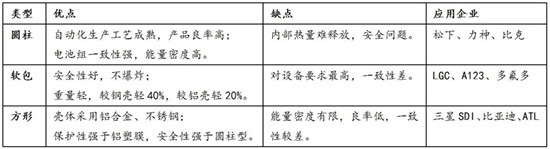

動力電池可根據(jù)電池材料、封裝方式兩個方向進行分類,電池材料以三元材料(NCA/NCM)、磷酸鐵鋰(LFP)為主,封裝方式以圓柱、方形、軟包為主。

磷酸鐵鋰熱穩(wěn)定性高,比能量密度見頂,廣泛應(yīng)用于電動客車、物流車,在乘用車中應(yīng)用占比逐漸減少。

廣義三元材料包括鎳鈷錳酸鋰(NCM,其中按照三種元素的配比又可以分為333、523、622、811等)和鎳鈷鋁酸鋰(NCA)等。能量密度高于磷酸鐵鋰,但安全性差,在乘用車領(lǐng)域占比較大,是目前主要的動力電池技術(shù)。

現(xiàn)在主要應(yīng)用的是NCM523和622,而811尚未大規(guī)模應(yīng)用;NCA能量密度比較高,對生產(chǎn)條件要求苛刻,目前只能在圓柱形單體中應(yīng)用,主要有松下等日韓企業(yè)生產(chǎn),主要在特斯拉車型上使用。但未來高鎳化是三元材料的主要趨勢。

國內(nèi)三元材料幾乎是NCM材料,NCM523、NCM622電池材料已經(jīng)應(yīng)用成熟,NCM811能量密度基本達到NCA水平,但生產(chǎn)難度比NCM622大許多,目前國內(nèi)正致力于NCM811產(chǎn)業(yè)化,比克電池已經(jīng)率先在圓柱單體中采用NCM811。

按照封裝方式,通常分為軟包、方形、圓柱(18650、21700等)三類:

國內(nèi)動力電池情況

我國新能源汽車可分為客車、乘用車、專用車三類,與此相對,動力電池也可分為客車電池、乘用車電池、專用車電池。

由于新能源客車帶電量遠超乘用車,盡管新能源客車數(shù)量規(guī)模占比較小,但截至目前,客車動力電池仍是需求量最大的動力電池類型。

根據(jù)節(jié)能網(wǎng)數(shù)據(jù),2016年和2017年新能源客車的動力電池裝機量為16.6GWh和14.3GWh,分別占動力電池裝機總量的57.7%和39.3%,新能源乘用車的動力電池裝機量分別為9.1GWh和13.7Gwh,占比分別為31.4%和37.6%。

顯然,以2017年為分界線,新能源客車動力電池市場增長已放緩,占比下滑;新能源乘用車動力電池增速加快,占比提升。

如果說2017年之前,動力電池廠商的市場地位取決于其在客車動力電池市場的表現(xiàn),那么2017年之后,乘用車電池將成為主要的動力電池市場,誰在乘用車動力電池市場占據(jù)優(yōu)勢,誰就有發(fā)展機會。

根據(jù)電池材料不同,動力電池可分為磷酸鐵鋰、三元鋰、錳酸鋰、鈷酸鋰。目前磷酸鐵鋰、三元鋰為主要的動力電池材料,其中:磷酸鐵鋰基于安全性在客車電池領(lǐng)域有較大優(yōu)勢,三元鋰基于能量密度高在乘用車領(lǐng)域占據(jù)優(yōu)勢。

顯然,在磷酸鐵鋰、三元鋰等動力電池的戰(zhàn)略布局差異,將影響動力電池企業(yè)后續(xù)的發(fā)展趨勢。

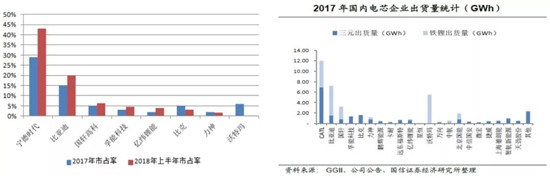

從2018年上半年各企業(yè)市占率和2017年市占率數(shù)據(jù)來看,國內(nèi)企業(yè)競爭格局有較大變化,龍頭企業(yè)方面,寧德時代和比亞迪產(chǎn)量規(guī)模和市占率較大,兩者磷酸鐵鋰和三元鋰出貨量均排名居前,其中寧德時代受益于三元鋰電池發(fā)展和下游客戶開放,市占率已大幅超過比亞迪;其他企業(yè)市占率均不足5%,排名變化較大,受2018年新能源汽車補貼新政的影響,動力電池市場已開始向三元材料電池傾斜,以三元材料為主的企業(yè)市占率得到提升,如:孚能科技、億緯鋰能、比克。

我們認為我國動力電池廠商下一階段的競爭將集中在乘用車領(lǐng)域和三元材料電池領(lǐng)域,前者取決于動力電池廠商的供貨規(guī)模和與下游客戶關(guān)系,后者取決于電池技術(shù)發(fā)展水平和生產(chǎn)能力。具備一定規(guī)模,三元材料技術(shù)領(lǐng)先,已進入主要新能源乘用車廠商供貨商體系的動力電池廠商將有較好的發(fā)展機會。

動力電池政策

從全球范圍來看,國內(nèi)新能源汽車和動力電池產(chǎn)業(yè)的發(fā)展離不開政府政策的支持,后續(xù)動力電池產(chǎn)業(yè)的發(fā)展仍將很大程度受政府政策的影響。

2016年11月《汽車動力電池行業(yè)規(guī)范條件》(征求意見稿)要求:鋰離子動力電池單體企業(yè)年產(chǎn)能力不低于80億瓦時;系統(tǒng)企業(yè)年產(chǎn)能力不低于8萬套或40億瓦時。該政策將導(dǎo)致行業(yè)企業(yè)生產(chǎn)規(guī)模提升,提高行業(yè)進入門檻。

2017年9月《乘用車企業(yè)平均燃料消耗量與新能源汽車積分并行管理辦法》,對傳統(tǒng)能源乘用車產(chǎn)量或進口量達3萬輛以上企業(yè),要求2019年和2020年度新能源汽車積分比例達到10%、12%。該政策將影響補貼退出后新能汽車及動力電池產(chǎn)業(yè)的發(fā)展趨勢。

2018年2月《關(guān)于調(diào)整完善新能源汽車推廣應(yīng)用財政補貼政策的通知》,電池系統(tǒng)能量密度成為補貼高低的核心調(diào)整系數(shù),鼓勵高性能和低能耗的高端車型,低端乘用車和商用車補貼幅度大幅下降。補貼退坡政策,一方面將影響動力電池企業(yè)的盈利水平,另一方面也將引導(dǎo)提高動力電池技術(shù)標準。

顯然,政策變化將對國內(nèi)動力電池廠商產(chǎn)生較大影響:雙積分政策取代補貼,成本控制將成為企業(yè)的主要競爭優(yōu)勢;鼓勵高性能和大規(guī)模企業(yè)發(fā)展,動力電池廠商將呈現(xiàn)強者恒強的局面。

行業(yè)目前面臨的問題

國內(nèi)動力電池行業(yè)發(fā)展至今,盡管出貨量在全球范圍內(nèi)占比較大,各企業(yè)排名靠前,但仍面臨著不少問題,主要包括:產(chǎn)品盈利能力下滑、電池技術(shù)進展慢、行業(yè)產(chǎn)能過剩、日韓進入市場競爭。

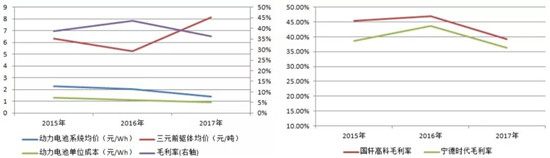

產(chǎn)品盈利能力下滑。一方面,受下游新能源汽車補貼退坡的影響,產(chǎn)品降價壓力傳導(dǎo)至動力電池行業(yè),從寧德時代的產(chǎn)品價格數(shù)據(jù)看,從2015年到2017年價格下降幅度38%;另一方面,受金屬鈷價格影響,主要材料三元前驅(qū)體價格上漲,從寧德時代的三元前驅(qū)體價格數(shù)據(jù)看,從2015年到2017年價格上漲幅度28%。盡管生產(chǎn)技術(shù)提升、能量密度增加帶來了動力電池系統(tǒng)單位成本的下降,以寧德時代為例,動力電池單位成本從1.33元/Wh下降至0.91元/Wh,但動力電池產(chǎn)品價格和成本兩頭受壓,各動力電池廠商的產(chǎn)品毛利率已經(jīng)開始大幅下滑。

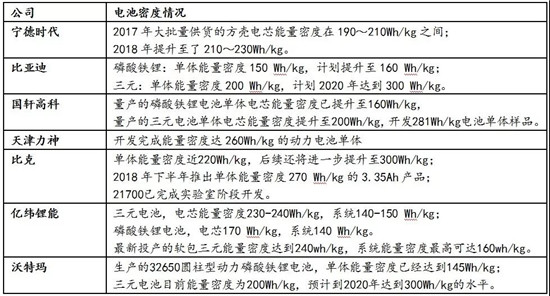

電池技術(shù)進展慢。根據(jù)《汽車產(chǎn)業(yè)中長期發(fā)展規(guī)劃》的目標“到2020年,動力電池單體比能量達到300瓦時/公斤以上,力爭實現(xiàn)350瓦時/公斤,系統(tǒng)比能量力爭達到260瓦時/公斤”。根據(jù)《汽車產(chǎn)業(yè)投資管理規(guī)定(征求意見稿)》要求“新建/擴產(chǎn)車用動力電池項目,能量型車用動力電池單體比能量應(yīng)不低于300瓦時/千克,系統(tǒng)比能量應(yīng)不低于220瓦時/千克”。而截至目前,我國三元鋰電材料仍以523、622為主,方形電池能量密度210-220Wh/kg,軟包電池230Wh/kg,圓柱最高做到253Wh/kg,預(yù)計2019年811進入量產(chǎn)階段,電池能量密度做到250Wh/kg。顯然,“2020年動力電池單體比能量達到300瓦時/公斤以上”或許并不樂觀。即使可達到300瓦時/公斤,與氫燃料電池(600-1000Wh/kg)和固態(tài)電池(400-900Wh/kg)相比,差距仍然較大。

行業(yè)產(chǎn)能過剩。數(shù)據(jù)顯示,2017年中國動力電池的產(chǎn)能已經(jīng)超過了200GWh,但總體產(chǎn)能利用率卻只有40%。2018年國內(nèi)新能源汽車產(chǎn)量有望達到100萬輛,對應(yīng)動力電池裝機量為50GWh;2020年新能源汽車產(chǎn)能將達到210萬輛,對應(yīng)動力電池裝機量將為101GWHh。而與之相對的是,2016年動力電池產(chǎn)能已達到170GWh/年,2017年動力電池產(chǎn)能就已經(jīng)超過200GWh/年。動力電池市場產(chǎn)能嚴重過剩問題已經(jīng)凸顯。同時,頭部效應(yīng)明顯,動力電池行業(yè)前5家企業(yè)市場占有率達到77.82%,前兩名寧德時代和比亞迪產(chǎn)能利用率較高。

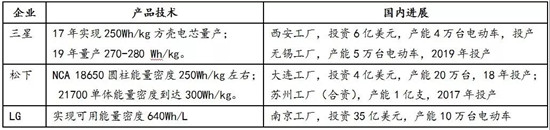

日韓進入市場競爭。2015年起,受政府政策限制,日韓動力電池企業(yè)基本排除在我國動力電池市場之外,目前,隨著補貼政策的逐步退出,限制政策放松,日韓企業(yè)將逐步回歸國內(nèi)市場。具備競爭優(yōu)勢的日韓企業(yè)主要包括松下、LG、三星,其中:松下,憑借特斯拉和豐田在純電、混動車型上全球銷量的有力支撐,以全年10GWh出貨量位列日、韓系之首,已量產(chǎn)340Wh/kg的NCA21700電池,其圓柱形方案在業(yè)內(nèi)處于領(lǐng)導(dǎo)地位;LG化學(xué),受益于近年來同美系、韓系、法系若干整車品牌全面開展動力電池供應(yīng)的業(yè)務(wù)策略,主推軟包方案,借助通用雪佛蘭Bolt、雷諾Zoe等暢銷車型,斬獲大量市場份額;三星SDI,受益于寶馬i3、i8車型的深度合作,17年出貨量同比增150%,其方形電池第四代能量密度達到270-280wh/kg。顯然,從動力電池技術(shù)水平來看,國內(nèi)企業(yè)將很難與日韓企業(yè)展開競爭。

國內(nèi)動力電池企業(yè)經(jīng)營情況

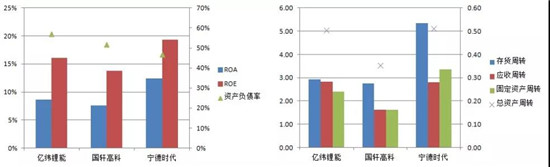

國內(nèi)動力電池企業(yè)眾多,其中:第一梯隊包括寧德時代、比亞迪;第二梯隊包括國軒高科、沃特瑪、億緯鋰能、比克等。我們以A股上市公司,且主要業(yè)務(wù)為動力電池的寧德時代、國軒高科、億緯鋰能為分析對象,進行國內(nèi)動力電池企業(yè)經(jīng)營進行比較分析。

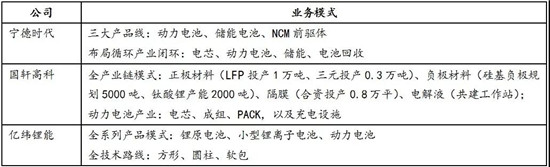

盡管寧德時代、國軒高科、億緯鋰能三家公司主要業(yè)務(wù)均為動力電池,但業(yè)務(wù)模式仍存在較大差別,其中:寧德時代以動力電池的電芯為主,布局上游鋰資源和下游電池回收;國軒高科發(fā)展全產(chǎn)業(yè)鏈模式,自產(chǎn)上游四大材料,如正極材料、負極材料、隔膜、電解液;億緯鋰能以鋰原電池和鋰離子電池為主,布局全系列技術(shù)路線,如方形、圓柱、軟包。

盈利能力方面,在ROA指標和ROE指標上,寧德時代都遠好于億緯鋰能和國軒高科,同時寧德時代資產(chǎn)負債率較低,相較于同行業(yè)企業(yè),仍將有較好的融資能力。

在資產(chǎn)利用效率上,寧德時代存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率明顯高于其他企業(yè),說明公司在產(chǎn)業(yè)鏈上的影響力遠高于其他企業(yè),具備較強的規(guī)模和技術(shù)優(yōu)勢;寧德時代固定資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率均好于其他企業(yè),說明公司的資產(chǎn)利用效率較好,但各企業(yè)目前均處于大規(guī)模擴產(chǎn)階段,新生產(chǎn)線的建設(shè)進展對固定資產(chǎn)周轉(zhuǎn)率、總資產(chǎn)周轉(zhuǎn)率有較大影響。

顯然,從各項財務(wù)指標來看,寧德時代在經(jīng)營層面具備明顯優(yōu)勢。

結(jié)語

我們認為,新能源汽車行業(yè)發(fā)展前景較好,動力電池企業(yè)必然也將獲得較大發(fā)展機會,但短期內(nèi),行業(yè)企業(yè)發(fā)展周期均較短,受行業(yè)整體趨勢影響較大,特別是存在較大的政策不確定性。

受生產(chǎn)模式-重資產(chǎn)投入和產(chǎn)業(yè)鏈模式-下游客戶集中的影響,行業(yè)存在較大的規(guī)模效應(yīng)和頭部效應(yīng),強者恒強趨勢明顯。

同時,動力電池屬于重資產(chǎn)行業(yè),固定資產(chǎn)投入規(guī)模較大,存在較大的資產(chǎn)利用風險,一方面動力電池技術(shù)尚處于發(fā)展階段,如果電池生產(chǎn)工藝發(fā)生變化,生產(chǎn)線調(diào)整困難,固定資產(chǎn)可能存在貶值風險;另一方面如果下游新能源汽車需求增速放緩,動力電池產(chǎn)能利用率將不及預(yù)期,固定資產(chǎn)的利用率將成為各企業(yè)盈利的較大制約因素。

備三元鋰電池")

在一起使用嗎")

”")

電池技術(shù)研發(fā)重點實驗室”榮膺東莞市重點實驗室")

威認證")